![]()

股票杠杆

杠杆炒股,股票融资!

当前位置:正文

国金证券:赐与阳光电源买入评级

国金证券股份有限公司姚遥,宇文甸近期对阳光电源进行筹备并发布了筹备发扬《盈利才能执续亮眼,下半年国外储能订单证实有望加快》,本发扬对阳光电源给出买入评级,刻下股价为68.12元。

阳光电源(300274) 功绩简评 2024年8月23日,公司发布半年报,2024年上半年实现营收310亿元,同比增长8.4%;归母净利润49.6亿元,同比增长13.9%。其中2Q24实现营收184亿元,同比增长14.7%;归母净利润28.6亿元,环比增长36.6%,妥当咱们预期,略超市集预期。 缱绻分析 光储居品价跌量增,盈利才能执续保执高位:逆变器收入131亿元,同比增长12.6%,毛利率37.6%,同比提高1.7pct。储能系统收入78亿元,同比下降8.3%,毛利率40.08%,同比提高12.6pct,咱们判断逆变器/储能收入同比增速放缓/同比下降主如若因为原材料价钱下落带动居品单价下滑所致。上半年公司证据最新司帐准则将保证类质保用度计入营业老本,复兴后瞻望上半年逆变器、储能系统毛利率约40%、43%傍边,赓续客岁高盈利景象。 存货及公约欠债环比高增,有望复古公司业务达成高增长:限度2024Q2末存货281亿元,较岁首增多67亿元,其华夏材料/在居品/库存商品/公约践约老天职别为56/84/98/120亿元,分别较岁首增多15/27/15/34亿元(环比+36%/+47%/+18%/+41%),投资理财主要系公司各业务增长、备货增多所致。公约欠债90亿元,较岁首增多25亿元,其中78亿元为预收成款,较岁首增多31亿元(环比+68%),闪现出公司在手订单充沛,有望复古公司业务达成高增长。 缱绻现款流因采购及税费支拨增多导致同比下滑:缱绻活动现款流净额-21亿元,同比下降74亿元,主如若因为公司上半年商品、招揽劳务支付的现款及支付的各项税费增多较多。 国外储能订单加快开释,非好意思地区占比提高彰着:证据咱们统计,2023-2024年累计公布的国外储能订单范围高达17.7GWh,其中订单范围较大的地差异别为中东、澳大利亚、欧洲,分别占比为49%、22%、19%,跟着国外新兴市集大储需求迟缓放量,公司对好意思出货占比显耀下降,进一步提高公司详细竞争力和抗风险才能。 盈利预测、估值与评级 证据公司半年报及咱们对行业最新判断,微调2024-2026年归母净利润预测至123、150、180亿元,对应PE为11、9、8倍,保管“买入”评级和要点推选。 风险提醒 国际生意战略风险;汇率波动风险;竞争加重风险。

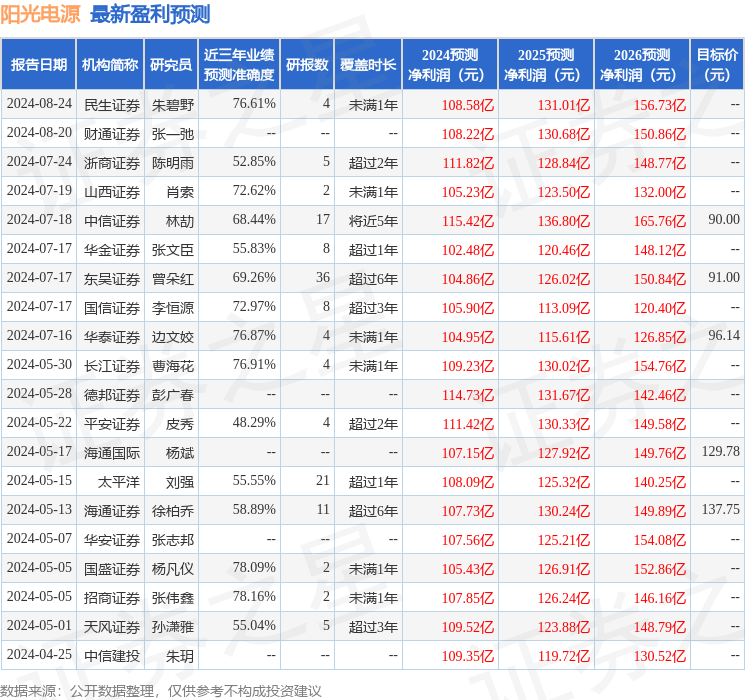

本站数据中心证据近三年发布的研报数据计较,招商证券张伟鑫筹备员团队对该股筹备较为深远,近三年预测准确度均值为78.16%,其预测2024年度包摄净利润为盈利107.85亿,证据现价换算的预测PE为9.38。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级19家,增执评级7家;曩昔90天内机构见地均价为100.74。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。

- 上一篇:职等你来,“薪”动offer请查收!

- 下一篇:苏文电能:遴聘殷凤姣为证券事务代表